Für immer mehr Menschen werden die monatlichen Wohnkosten zur existenziellen Bedrohung. Eigentum ist kaum mehr leistbar, Miete gewinnt weiter an Bedeutung. Eine echte Trendwende ist nicht in Sicht – aber es gibt kluge Ideen, wie die Kostenexplosionen abgefedert werden können.

BERND AFFENZELLER

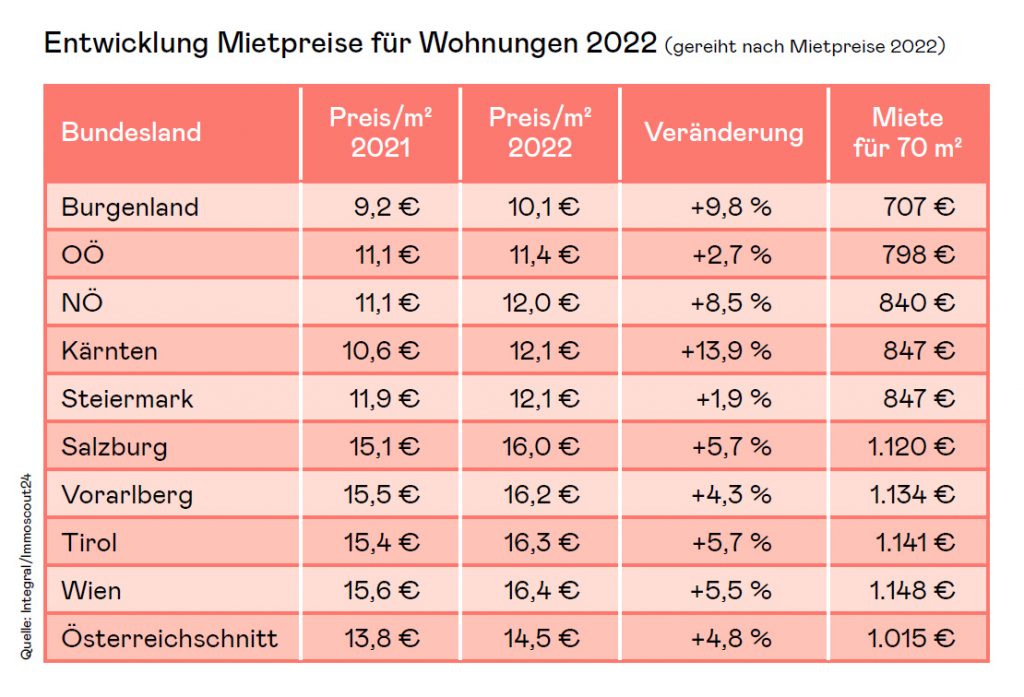

Laut einer aktuellen Integral-Umfrage im Auftrag von Immoscout24 empfinden 45 Prozent der Österreicher ihre aktuellen Wohnkosten aus Miete, Kreditrate und Betriebskosten als belastend, 18 Prozent fühlen sich sogar sehr belastet. Mehr als ein Viertel (28 Prozent) wendet zwischen 30 und 50 Prozent des Haushaltsbudgets für das Wohnen auf. Bei 16 Prozent übersteigt der Wohnkostenanteil am Haushaltsbudget inzwischen die 50-Prozent-Marke. 2020 traf das nur auf zwölf Prozent zu. Während die reinen Mietkosten 2022 um rund 4,8 Prozent gestiegen sind, waren es bei Strom und Heizung im Jahresdurchschnitt sogar 37 Prozent. Für den gesamten Bereich Wohnen haben die Preise um rund 13 Prozent zugelegt. Und eine echte Trendwende ist eher nicht in Sicht. „Die bislang vorliegenden Daten deuten auch weiterhin keine Entspannung an. Die Zuwachsraten bleiben zweistellig, näher bei 20 Prozent als bei zehn Prozent“, erklärt Michael Klien, Wohnbau- Experte beim Wifo.

Die Leistbarkeit von Eigentum hat stark abgenommen.

Michael Klien, Wifo

Dass die Wohnkosten für immer mehr Menschen in Österreich zu einem echten Problem werden, bestätigt auch Walter Rosifka, Leiter des Teams Wohnen der Arbeiterkammer Wien. „Zwischen 2019 und 2023 sind die Wohnrechtsanfragen um rund 35 Prozent gestiegen“, erklärt Rosifka. Damit landen heute jedes Monat etwas mehr als 3.000 Anfragen bei der Arbeiterkammer Wien.

Weg vom Eigentum, hin zur Miete

Vom Wunschtraum der eigenen vier Wände müssen sich angesichts der aktuellen Entwicklungen immer mehr Österreicher verabschieden. Die verfügbaren Haushaltseinkommen sind zwischen 2008 und 2022 um 43 Prozent gestiegen, die Kaufpreise für Wohnungen hingegen um 135 Prozent, in Ballungszentren wie Wien sogar um 153 Prozent. Auch die Neuvertragsmieten haben im selben Zeitraum merklich angezogen, mit 51 Prozent im privaten Segment aber weit weniger als die Kaufpreise, noch deutlich darunter liegen die Steigerungen im gemeinnützigen und kommunalen Bereich. Dass sich immer weniger Menschen Eigentum zur Eigennutzung leisten können, hat für Rosifka vor allem zwei Gründe. „Zum einen können Familien aufgrund der steigenden Mieten nichts mehr zur Seite legen, um für Eigentum anzusparen. Zum anderen treiben Anleger und Investoren die Preise für 90 Prozent der Familien in unerschwingliche Höhen.“

Auch Michael Klien bestätigt, dass die Leistbarkeit von Eigentum „sehr stark abgenommen“ hat. Die monatliche Belastung für ein und dieselbe Immobilie liegt aktuell zwischen 25 Prozent und 35 Prozent höher als noch vor einem Jahr. „Das geht sich für viele Haushalte nicht mehr aus, und ist auch primär verantwortlich für den starken Rückgang bei der Kreditvergabe“, so Klien. Während die Nachfrage nach Wohnfinanzierungen aufgrund der geringen Inflation und niedriger Zinsen bis 2022 jährlich gestiegen ist, ist es ab 2022 zu einem deutlichen Rückgang gekommen. Das liegt laut Gudrun Egger, Leiterin Major Markets & Credit Research bei der Erste Group, an den strengeren Kreditvergaberichtlinien, den gestiegenen Zinsen, Baukosten und Immobilienpreisen sowie einer allgemeinen Verunsicherung aufgrund des Kriegs in der Ukraine oder der hohen Inflation. Die Folge ist eine deutliche Verlagerung in Richtung Miete. „Der Erwerb von Eigentum ist für immer mehr Menschen nicht mehr möglich, andere reagieren aufgrund der allgemeinen Situation abwartend und suchen zumindest vorerst den Weg in die Miete“, beschreibt Egger die aktuelle Gemengelage. Zwar sind die strengeren Kreditvergaberichtlinien nicht hauptverantwortlich für den Rückgang der Wohnfinanzierungen, der Ermessensspielraum für Banken, auf die jeweilige Kundensituation einzugehen, wird aber deutlich eingeschränkt.

Das nötige Eigenkapital bringen die meisten Kunden auf. „Aber das Kriterium, dass die monatliche Rate nicht mehr als 40 Prozent des Nettoeinkommens ausmachen darf, ist vor allem für Jungfamilien ein Problem“, erklärt Egger. Angeboten wird eine breite Palette an Wohnfinanzierungen, sowohl für hypothekarisch besicherte Kredite als auch für z. B. Genossenschaftsanteil, Kleingartenhäuser auf Pachtgrund, Photovoltaikanlagen, Austausch von Heizsystemen oder Sanierungen. Eine Einschätzung der zu erwartenden Finanzierungkosten bietet der Wohnkredit- Rechner der Erste Bank.

Foto: neunerimmo

Um eine weitere Steigerung der Belastung durch die Wohnkosten zu verhindern, ist laut dem Wifo-Experten Klien „die Sicherstellung einer stabilen Neubauleistung auch unter den momentan schwierigen Rahmenbedingungen der wohl wichtigste Hebel“. Allerdings lassen die aktuell einbrechenden Baubewilligungen auf eine schwache Neubauleistung in den nächsten Jahren schließen. „Zumindest was die Finanzierungskosten betrifft, könnten die Bundesländer über die Wohnbauförderung gegensteuern“, ist Klien überzeugt. „Wohnbauförderdarlehen sind bei höheren Zinssätzen am Kapitalmarkt wieder interessanter als in den letzten Jahren, und eine entsprechende budgetäre Ausstattung für die Wohnbauförderung ist sinnvoll.“

Leistbarkeit erhalten

Eine Möglichkeit für leistbares Wohnen wären auch Immobilien mit unterschiedlichen Nutzungsvarianten – d. h. ein Mix aus Miete, Eigentum und Gewerbe. „So kann die Quersubventionierung aus dem Eigentum einer Immobilie den Mietanteil stützen“, erklärt Klaus Wolfinger, Bauträgersprecher des Österreichischen Verbands der Immobilientreuhänder. Dieses Konzept wird auch beim Projekt „die HausWirtschaft“ am Wiener Nordbahnhof realisiert. Dort wird das Konzept der Genossenschaft neu interpretiert und auf Wohnen und Arbeiten ausgeweitet. 50 Prozent der Fläche sind für Wohnen reserviert, 50 Prozent für Arbeit. Rund 200 Menschen werden im Haus wohnen und arbeiten.

Quelle: Integral/Immoscout24

Die Erste Bank will ihren Beitrag zu leistbarem Wohnen und Eigentumsbegründung leisten, indem sie den Kunden längere Laufzeiten bzw. Refinanzierungen über die EIB für ihre Finanzierungen anbietet. Auch die Wiederauflage von Wohnbauanleihen bringt weitere Finanzierungsmittel. „Damit unternehmen wir alles uns Mögliche, die Leistbarkeit bei der Finanzierung in einem schwierigen Umfeld darstellen zu können“, ist Michael Priebsch, Leiter großvolumiger Wohnbau, überzeugt. Zusätzlich hat die Erste Bank bereits 2019 die Social-Housing-Initiative gestartet. Dabei wird gemeinsam mit NGO und gemeinnützigen Wohnbauträgern obdach- oder wohnungslosen Menschen ein neues Zuhause zur Verfügung gestellt. Den erforderlichen Finanzierungsbetrag übernimmt die Bank. So wird Wohnen leistbar.