Von Christian Elsholz, Partner Capital Projects & Infrastructure bei PwC Deutschland

Seit 2021 hat sich der Einfluss geopolitischer und wirtschaftlicher Krisen auf die Geschäftstätigkeit der Baubranche nahezu verdoppelt. Als größte Herausforderung nennt die Branche auch dieses Jahr den zunehmenden Kostendruck, Materialkosten, Energiepreise, geopolitische Spannungen mit Auswirkungen auf globale Lieferketten – die Belastungsfaktoren überlagern und verstärken sich gegenseitig. Und während der Druck wächst, stagniert gleichzeitig die Digitalisierung, die diesen Druck spürbar lindern könnte.

Die PwC-Studie „Bauindustrie 2026“ zeigt eine Branche, die ihre Probleme exakt benennen kann und durchaus transformationsbereit ist. Mehr als die Hälfte der Befragten zieht eine Neuausrichtung des Unternehmens oder die Entwicklung neuer Geschäftsmodelle in Betracht.

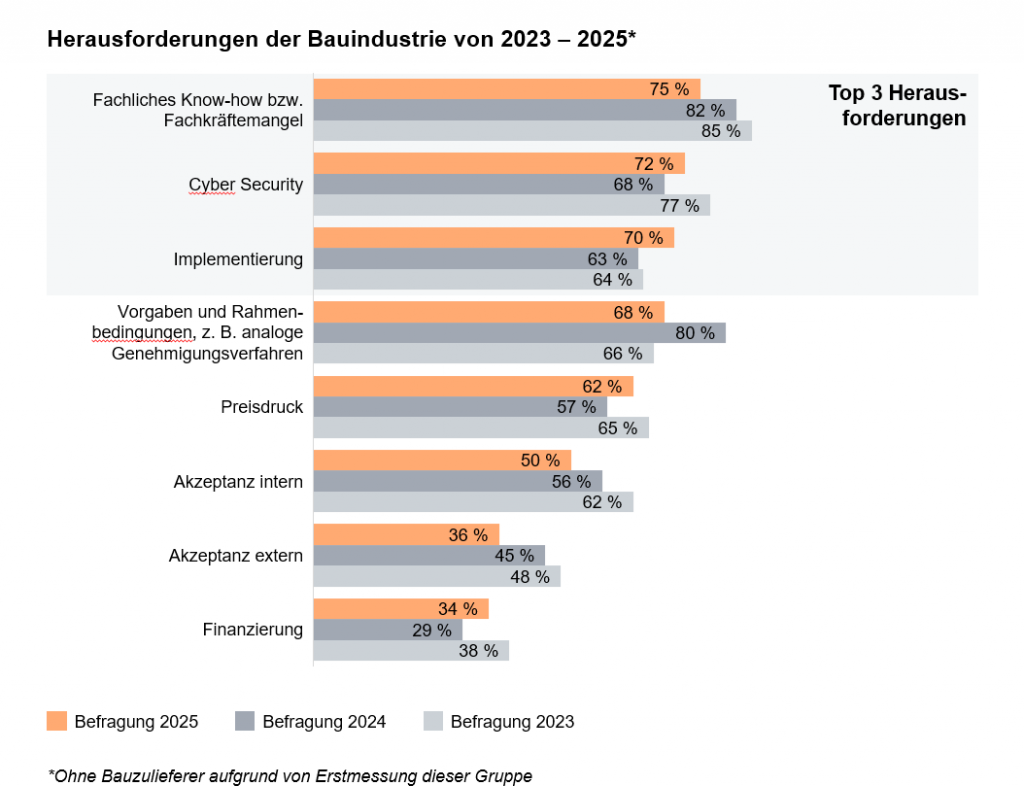

Kostendruck wird zur strukturellen Belastung

91 Prozent der befragten Bau- und Immobilienunternehmen gaben an, unter erheblichem Kostendruck zu stehen. Noch aufschlussreicher ist die Dynamik: 2022 rangierte der Kostendruck auf Platz vier der Branchenherausforderungen. Heute steht er über sämtliche Teildisziplinen – Planungsbüros, Bauzulieferer und Bauunternehmen – hinweg an der Spitze. Was als vorübergehende Krisensymptomatik begann, hat sich zur strukturellen Belastung entwickelt.

Die Folgen sind erheblich: Drei von vier Unternehmen beklagen den Wegfall bzw. die Verschiebung von Projekten. Hohe Baukosten, schwankende Material- und Energiepreise sowie eine zunehmende Zurückhaltung auf Auftraggeberseite schaffen ein Umfeld, in dem selbst wirtschaftlich solide Vorhaben ins Stocken geraten.

Die geopolitischen Auswirkungen treffen die Wertschöpfungskette nicht gleichmäßig. Besonders exponiert sind die Bauzulieferer (68 Prozent). Sie stehen am Anfang der Wertschöpfungskette und sind unmittelbar mit volatilen Rohstoffpreisen, fragilen Lieferketten sowie zoll- und handelspolitischen Unwägbarkeiten konfrontiert. Diese Belastungen geben sie sukzessive an die nachgelagerten Akteure weiter. Die hohe Betroffenheit der Zulieferer ist ein möglicher Frühwarnindikator für die gesamte Branche.

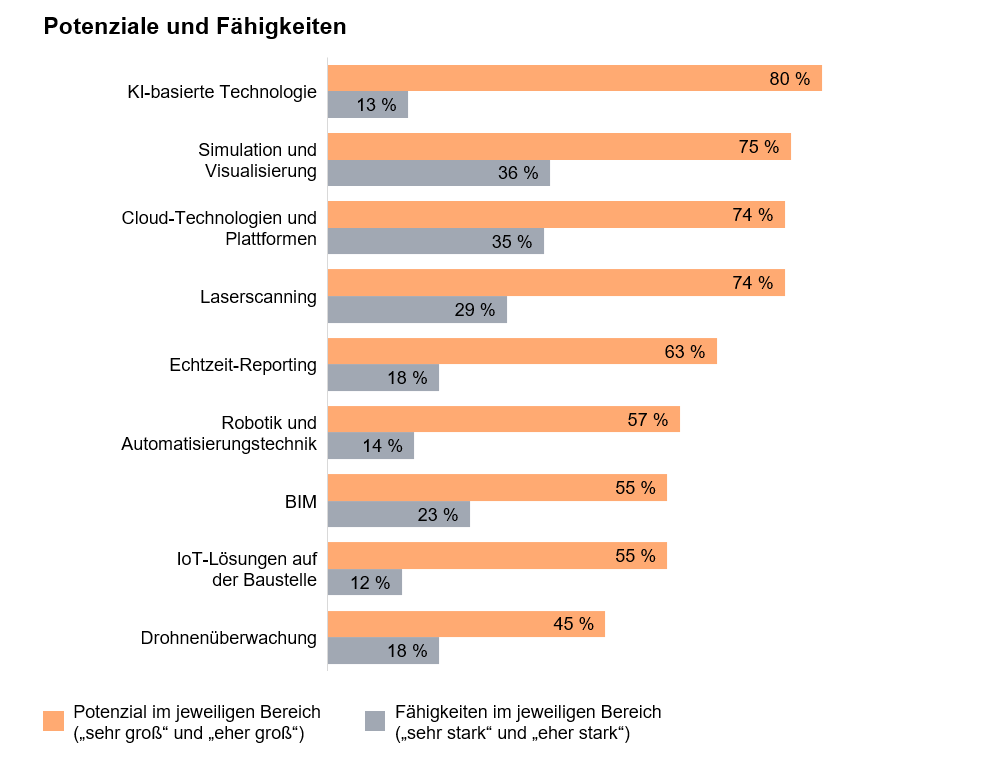

Der notwendige digitale Schub bleibt aus

Die Branche weiß, dass sie effizienter werden müsste, um unter diesem Kostendruck langfristig bestehen zu können. Sie weiß auch, wo dafür die größten Potenziale liegen: bei digitalen Technologien. Die strategische Bedeutung von Digitalisierung ist in der Bauindustrie unbestritten. Vier von fünf Befragten sehen beispielsweise bei KI-basierten Anwendungen ein hohes bis sehr hohes Potenzial. Auch Simulations- und Visualisierungstechnologien, Cloud-Lösungen und Laserscanning versprechen aus Sicht der Unternehmen spürbare Effizienzgewinne. Die Umsetzung bleibt jedoch hinter den Ambitionen zurück. Das hat verschiedene Gründe. Drei Viertel der Unternehmen nennen fehlendes fachliches Know-how als zentrale Hürde. Zugleich steigen die Anforderungen an die Cybersicherheit: 72 Prozent sehen hier eine wachsende Herausforderung.

Ein Beispiel für die Lücke zwischen Anspruch und Umsetzung liefert Building Information Modeling (BIM). Hierbei werden alle relevanten Daten eines Bauwerks in einem zentralen 3D-Modell zusammengeführt – von der Planung über die Ausführung bis zum Betrieb. Galt die Technologie anfangs als Branchenrevolution, hat sich die Erwartungshaltung inzwischen relativiert. Seit 2022 sinkt das Potenzial, das Unternehmen BIM zuschreiben, während die eigenen Fähigkeiten auf niedrigem Niveau stagnieren. Die Kompetenzlücke ließ sich über Jahre nicht schließen. Damit KI nicht den Weg von BIM nimmt – mit hohem Interesse, aber begrenzter Umsetzungstiefe – braucht es jetzt eine systematische Kompetenzentwicklung.

Hinzu kommt: Bei den in der Bauindustrie eingesetzten digitalen Lösungen handelt es sich überwiegend um unterstützende Funktionen – Dokumentenmanagement, Kommunikation, Zeiterfassung. Auch beim KI-Einsatz sehen die Befragten das größte Optimierungspotenzial in administrativen und planungsintensiven Bereichen (81 Prozent bei unterstützenden Funktionen, 80 Prozent bei der Planung), nicht in der Bauausführung selbst. Von einer durchgängig digitalisierten Baustelle ist die Branche noch weit entfernt.

Wohnungswirtschaft als Auftraggeber: Hebel für die Digitalisierung

Darüber hinaus zeigt die Studie, dass ein wesentlicher Digitalisierungsimpuls bei den Auftragsprozessen von Bauprojekten ungenutzt bleibt. Auftraggeber könnten digitale Arbeitsweisen konsequenter einfordern. Lediglich 17 Prozent der Befragten berichten, dass digitale Lösungen in Vergabeverfahren stark oder sehr stark eingefordert werden. 2021 lag dieser Wert noch bei 32 Prozent, nahezu doppelt so hoch.

Für die Wohnungswirtschaft als einer der großen Auftraggeber liegt hier eine echte Gestaltungsmöglichkeit: Ein Unternehmen, das in der Ausschreibung einen BIM-Abwicklungsplan (BAP) fordert und die digitale Dokumentation des Baufortschritts zur Vertragsbedingung macht, schafft drei Effekte: Es filtert Bieter mit digitaler Kompetenz, es erhält eine lückenlose Dokumentation für das spätere Facility Management, und es reduziert Nachtragsrisiken – weil Leistungsänderungen im Modell nachvollziehbar sind, nicht nur im Schriftverkehr. So setzen Auftraggeber Anreize für die gesamte Lieferkette und profitieren selbst davon, etwa durch höhere Kostentransparenz, bessere Termintreue und nachvollziehbare Qualitätssicherung.

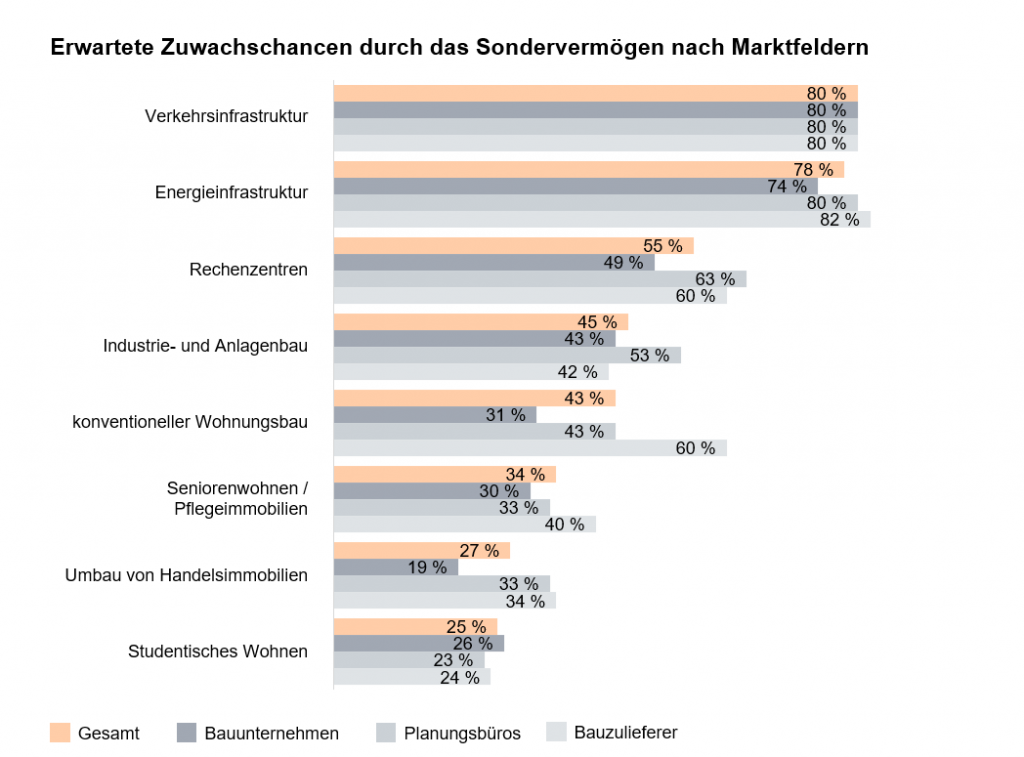

Sondervermögen: Marktpotenziale für die Bauindustrie

Trotz aller Belastungen gibt es für die Bauindustrie auch konkrete Marktpotenziale. Zwei Drittel der Befragten erwarten vom Sondervermögen für Infrastruktur und Klimaneutralität in den kommenden fünf Jahren einen positiven Einfluss auf ihre Geschäftstätigkeit. Die große Mehrheit rechnet dabei mit einer Wirkung erst in zwei bis fünf Jahren. Zudem zeichnet sich in den Einschätzungen eine zeitliche Staffelung ab, die der typischen Projektabwicklung entspricht: Zunächst profitieren Planungsbüros, anschließend Bauunternehmen in der Ausführung gemeinsam mit Zulieferern.

Hinsichtlich der Nutzung des Sondervermögens sehen vier von fünf Befragten die größten Zuwachschancen bei der Verkehrs- und Energieinfrastruktur. Auf Platz drei folgen Rechenzentren – ein Segment, das vom KI- und Digitalisierungsboom profitiert und insbesondere von Planungsbüros als wachstumsstarkes Feld eingeschätzt wird. Beim konventionellen Wohnungsbau gehen die Einschätzungen auseinander: Bauunternehmen bewerten die Chancen doppelt so hoch wie Bauzulieferer.

Um vom Sondervermögen zu profitieren, setzen 62 Prozent der Befragten auf Kooperationen mit neuen Partnern. Planungsbüros investieren gezielt in Fachkräfteaufbau und Schulungen in den geförderten Bereichen.

Nachhaltigkeit: Vom Pflichtthema zum strategischen Faktor

Ein positives Signal der Studie: Trotz nachlassenden politischen Drucks – die CSRD-Berichtspflichten traten verspätet in Kraft, das EU-Lieferkettengesetz wurde deutlich entschärft – bleibt Nachhaltigkeit für die Baubranche relevant. 87 Prozent der Befragten geben an, dass die Bedeutung von ESG in ihrem Unternehmen gleichgeblieben oder gestiegen ist.

Bemerkenswert ist die Verschiebung der Treiber: Reputation und Mitarbeiterbindung gewinnen an Gewicht, während der regulatorische Druck als Motiv abnimmt. Nachhaltigkeit entwickelt sich schrittweise von der externen Verpflichtung zur internen Überzeugung. Die Unternehmen erkennen, dass ESG wirtschaftliche Vorteile bringt – von günstigeren Finanzierungskonditionen über Wettbewerbsvorteile bei Ausschreibungen bis hin zu niedrigeren Betriebskosten über den Lebenszyklus.

Drei Viertel der Unternehmen haben inzwischen eigene ESG-Ziele definiert. Sie setzen dabei überwiegend auf selbstgesteckte qualitative und quantitative Ziele statt auf extern vorgegebene Rahmenwerke. Auch bei den Umsetzungshürden zeigt sich Bewegung: Nur noch 42 Prozent sehen fachliches Know-how als Hürde – im Vorjahr waren es noch fast doppelt so viele. Die Unternehmen haben offenbar gezielt Kompetenzen aufgebaut. Die größte verbleibende Herausforderung sind unklare regulatorische Rahmenbedingungen.

Transformation als gemeinsame Aufgabe

Die Bauindustrie befindet sich an einem kritischen Wendepunkt, an dem die Entscheidungen der nächsten Zeit wegweisend für ihre Zukunft sein werden. Um die eigene Transformationskraft zu stärken, müssen Unternehmen geeignete digitale Strategien entwickeln und klare Datenstandards implementieren, um Effizienz und Transparenz zu schaffen. Zudem steht die Industrie vor der Aufgabe das aktuelle Geschäftsmodell an den Marktanforderungen auszurichten, wenn sie von aktuellen Investitionen profitieren wollen.

Die Wohnungswirtschaft hat als Großauftraggeber mehr Hebel, als sie derzeit nutzt. Wer heute digitale Standards in Ausschreibungen verankert und Partnerschaften strategisch aufbaut, gestaltet morgen die Branche mit, von deren Leistungsfähigkeit er abhängt.

Drei Prioritäten für Entscheider

Digitale Kompetenz aufbauen: Das Know-how-Problem löst sich nicht durch einzelne Schulungen. Unternehmen brauchen ein kontinuierliches Qualifizierungsprogramm, das die Gesamtspanne der Organisation, also vom Bauleiter bis zur Geschäftsführung abgedeckt. Ohne klare Verankerung auf Geschäftsführungsebene besteht das Risiko, dass Kompetenzlücken über Jahre bestehen bleiben.

Digitale Standards gemeinsam vorantreiben: Bauunternehmen müssen in digitale Prozesse investieren. Gleichzeitig braucht es von Auftraggeberseite die Bereitschaft, digitale Kompetenz in Vergabeverfahren zu bewerten und zu honorieren. Beide Seiten profitieren: Auftragnehmer differenzieren sich über Qualität statt nur über den Preis; Auftraggeber erhalten die Transparenz und Terminsicherheit, die sie zu Recht erwarten.

Chancen aktiv vorbereiten: Das Sondervermögen, der Rechenzentren-Boom, die steigende Nachfrage nach nachhaltigem Bauen: Wer heute Partnerschaften aufbaut, Kapazitäten in den richtigen Segmenten schafft und die eigene Organisation auf komplexere Projekte vorbereitet, wird profitieren.