Deutschland erlebt seit einigen Jahren einen beispiellosen Ausbau der Photovoltaik. Anfang 2025 lag die installierte Gesamtleistung bei rund 99 Gigawatt, nachdem allein in den beiden Jahren zuvor jeweils mehr als 15 Gigawatt neu installiert wurden. Photovoltaik hat sich damit zu einer tragenden Säule der Energiewende entwickelt.

Der Ausbau gewinnt zusätzlich an Bedeutung, weil steigende Strom- und Energiepreise erneut zeigen, wie stark die europäische Energieversorgung von internationalen Märkten und geopolitischen Entwicklungen abhängt. Lokal erzeugter Solarstrom wirkt diesem Risiko zumindest teilweise entgegen: Er entsteht direkt am Gebäude und reduziert die Abhängigkeit von externen Energiequellen.

Der Ausbau verteilt sich jedoch sehr ungleich. Einfamilienhäuser und Gewerbebauten nutzen Photovoltaik bereits in großem Umfang, während Mehrfamilienhäuser ihr Potenzial bisher nur zu einem kleinen Teil ausschöpfen. In Deutschland stehen rund 3,5 Millionen Mehrfamilienhäuser mit etwa 23,5 Millionen Wohnungen. Dennoch zählt die Bundesnetzagentur bislang lediglich rund 5.400 geförderte Mieterstrom-Projekte.

Für Eigentümer, Verwalter und Wohnungsunternehmen stellt sich im Hinblick auf das enorme ungenutzte Potenzial zunehmend die Frage, welche Modelle für die Nutzung von Solarstrom im Mehrfamilienhaus geeignet sind und welche rechtlichen Rahmenbedingungen sie berücksichtigen müssen.

Politischer und rechtlicher Rahmen

Der rechtliche Rahmen für dezentrale Stromversorgung hat sich in den vergangenen anderthalb Jahren deutlich verschoben. Entscheidungen des Europäischen Gerichtshofs (EuGH) im Herbst 2024 und des Bundesgerichtshofs (BGH) im Frühjahr 2025 haben den bisherigen Rechtsrahmen für Mieterstrom und andere gebäudenahe Versorgungskonzepte neu bewertet.

Im Mittelpunkt der Debatte steht der Begriff der sogenannten Kundenanlage im Energiewirtschaftsgesetz. Diese Kategorie bildete über viele Jahre die rechtliche Grundlage für zahlreiche dezentrale Stromversorgungsmodelle. Betreiber konnten Strom innerhalb eines Gebäudes oder Quartiers verteilen, ohne dass diese Infrastruktur als reguliertes Stromnetz galt. Entsprechend entfielen Netzentgelte und umfangreiche Netzbetreiberpflichten.

Der Europäische Gerichtshof stellte jedoch klar, dass Mitgliedstaaten bestimmte Stromverteilungsstrukturen nicht pauschal vom unionsrechtlichen Netzbegriff ausnehmen dürfen. Maßgeblich ist vielmehr, ob über eine Infrastruktur mehrere Letztverbraucher mit Strom versorgt werden. Der Bundesgerichtshof übernahm diese Argumentation und übertrug sie auf deutsches Recht.

Damit verändert sich die Bewertung vieler bestehender Modelle. Strukturen, die bislang als Kundenanlagen galten, können künftig als Verteilernetze eingestuft werden. In diesem Fall greifen zusätzliche regulatorische Anforderungen.

Diese Entscheidung betrifft nicht nur gebäudeübergreifende Quartiersstrom- oder Energy-Sharing-Ansätze, sondern auch klassische Mieterstrom-Modelle und die gemeinschaftliche Gebäudeversorgung, sobald mehrere Letztverbraucher innerhalb einer gemeinsamen Infrastruktur versorgt werden.

Um laufende Projekte nicht zu gefährden, hat der Gesetzgeber Ende 2025 eine Übergangsregelung geschaffen. Bestehende Kundenanlagen bleiben bis Ende 2028 von zusätzlichen regulatorischen Anforderungen ausgenommen. Diese Regelung verschafft der Branche Zeit, löst jedoch nicht die grundlegende Frage, wie dezentrale Stromverteilung langfristig rechtlich eingeordnet wird.

Für die Wohnungswirtschaft entsteht daraus eine neue Situation: Der Ausbau von Photovoltaik im Gebäudebestand gilt politisch weiterhin als notwendig. Gleichzeitig müssen Eigentümer und Verwalter stärker darauf achten, welches Modell sie für die Nutzung des Solarstroms wählen.

Mieterstrom: Bekanntes Konzept

Das bekannteste Modell für Solarstrom im Mehrfamilienhaus ist der Mieterstrom. Ein Gebäudeeigentümer oder ein beauftragter Betreiber erzeugt Strom mittels einer Photovoltaikanlage direkt auf dem Gebäude und liefert diesen vorrangig an die Bewohner. Da die Solaranlage den Bedarf nicht jederzeit vollständig decken kann, fungiert der Betreiber als Vollversorger: Er beschafft den zusätzlich benötigten Strom aus dem öffentlichen Netz und stellt die lückenlose Belieferung der Haushalte sicher, sodass die Mieter nur einen einzigen Vertragspartner für ihren gesamten Strombedarf haben.

Das Grundprinzip wirkt auf den ersten Blick unkompliziert: Der Strom vom Dach wird direkt im Haus genutzt. Rechtlich handelt es sich jedoch um eine Stromlieferung an Dritte. Der Betreiber übernimmt damit eine Rolle, die normalerweise Energieversorgern vorbehalten ist.

Gemeinschaftliche Gebäudeversorgung: Neue Flexibilität seit 2024

Um die Nutzung von Solarstrom im Gebäude zu vereinfachen, hat der Gesetzgeber 2024 ein weiteres Modell eingeführt: die gemeinschaftliche Gebäudeversorgung. Dieses Konzept verzichtet auf eine Vollstromlieferung. Stattdessen wird der Solarstrom als reine Teilversorgung rechnerisch auf die Haushalte verteilt. Die physikalische Zuordnung erfolgt dabei über ein viertelstündiges Messverfahren mittels Smart Meter. Jeder Haushalt bleibt weiterhin Kunde seines individuellen Stromlieferanten und deckt seinen restlichen Strombedarf über diesen Vertrag.

Da der Betreiber nicht für die Vollversorgung verantwortlich ist, reduzieren sich die energiewirtschaftlichen Anforderungen erheblich. Organisatorische Aufgaben bei Messkonzepten, der Datenübermittlung und der Abstimmung mit Netzbetreibern bleiben jedoch bestehen.

Direktleitungen: Technischer Ansatz innerhalb des Gebäudes

Neben diesen gesetzlich definierten Modellen gewinnen technische Lösungen an Bedeutung, bei denen Strom über sogenannte Direktleitungen innerhalb eines Gebäudes verteilt wird. Eine Direktleitung ist eine physische Stromverbindung zwischen einer Erzeugungsanlage und einzelnen Verbrauchern, die unabhängig vom öffentlichen Stromnetz betrieben wird. Solarstrom wird dabei nur dann übertragen, wenn im Gebäude ein Überschuss aus der Photovoltaikanlage vorhanden ist.

Die Haushalte behalten ihre bestehenden Stromlieferverträge, die lokale Verteilung ergänzt diesen Bezug lediglich um Solarstrom. Da die Erzeugung schwankt, ist eine präzise Steuerung der Energieflüsse nötig. Messsysteme erfassen hierbei kontinuierlich Erzeugung und Bedarf, während eine Steuerungseinheit in Echtzeit die Zuweisung des verfügbaren Solarstroms auf die Haushalte koordiniert, um den Eigenverbrauch im Gebäude zu maximieren.

Beispiel aus der Praxis: Solarstrom im Mehrfamilienhaus

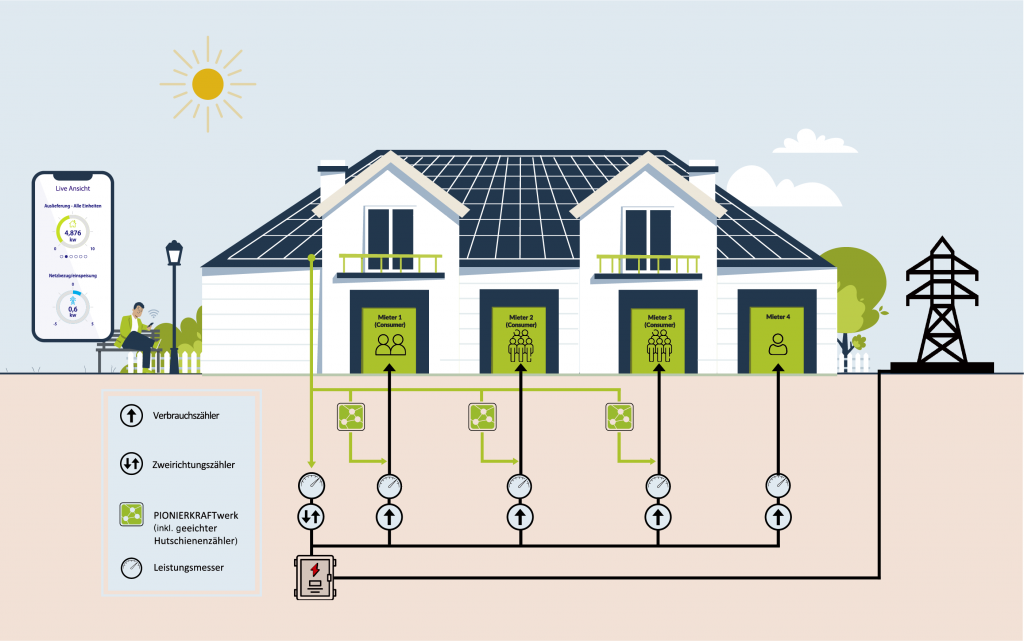

Wie ein solches Konzept in der Praxis umgesetzt werden kann, zeigt ein Mehrfamilienhaus im bayerischen Mintraching. Dort kombiniert der Eigentümer eine Photovoltaikanlage mit einer Wärmepumpe und einem Batteriespeicher. Der erzeugte Strom wird zunächst für die Gebäudetechnik genutzt und anschließend innerhalb des Hauses auf mehrere Wohnungen verteilt.

Die Bewohner behalten ihre individuellen Stromverträge, können jedoch zusätzlich lokal erzeugten Solarstrom nutzen. Digitale Messsysteme erfassen die internen Stromflüsse und ermöglichen eine transparente Abrechnung.

Durch die gemeinsame Nutzung des Solarstroms steigt der Eigenverbrauch der Anlage deutlich. Gleichzeitig profitieren die Bewohner von einem Strompreis, der unter dem lokalen Netzstromtarif liegt. Für den Eigentümer verbessert sich dadurch die Wirtschaftlichkeit der gesamten Photovoltaikanlage. Diese Form der dezentralen Stromverteilung basiert auf der Lösung von Pionierkraft, einem innovativen Technologieunternehmen aus München.

Die Lösung vernetzt die einzelnen Haushalte über private Leitungen und nutzt eine pro Wohneinheit neben dem Zählerschrank installierte Hardwareeinheit, um überschüssigen Solarstrom auf Basis von Echtzeit-Messungen vollautomatisch, bedarfsgerecht und dank integrierter, eichrechtskonformer Zähler rechtssicher im Gebäude im Gebäude zu verteilen. Eine zusätzliche zentrale Kommunikations- und Steuereinheit koordiniert dabei den gesamten Energiefluss zwischen der Photovoltaikanlage und den angeschlossenen Wohneinheiten für eine optimale Vernetzung.

Da kein klassisches Lieferverhältnis entsteht, entfällt für Eigentümer und Verwalter die Notwendigkeit, rechtlich als Stromversorger aufzutreten. Die Bewohner behalten ihre bestehenden Stromverträge und nutzen den Solarstrom lediglich als zusätzliche Energiequelle.

Dieses System wird vor allem in Mehrfamilienhäusern mit bis zu 20 Einheiten eingesetzt, in denen komplexe energiewirtschaftliche Modelle häufig unverhältnismäßig wären.

Kein Modell passt für alle Gebäude

Mieterstrom, GGV und Direktleitungen bieten unterschiedliche Wege, Solarstrom in Mehrfamilienhäusern zu nutzen. Mieterstrom und GGV bleiben in der Praxis oft durch administrative und regulatorische Anforderungen gebremst, während Direktleitungen eine technisch machbare und rechtlich klare Alternative darstellen.

Die Wohnungswirtschaft profitiert von einer passgenauen Auswahl: Eigentümer großer Bestände können auf Dienstleister-Lösungen setzen, kleinere Mehrfamilienhäuser oder Wohnungseigentümergemeinschaften profitieren von Direktleitungen. Letztlich kann diese Vielfalt den Gebäudebestand zu einem zentralen Baustein der Energiewende machen – wenn Politik und Technik ineinandergreifen.

Andreas Eberhard