Die auf Digitalisierung im Bau- und Immobiliensektor spezialisierte blackprintpartners GmbH (blackprint) mit Sitz in Frankfurt am Main hat den „blackpFrankfurtrint PropTech Report“ für das erste Halbjahr 2023 veröffentlicht. Mit dem seit 2021 halbjährlich erscheinenden Report dokumentiert und analysiert blackprint anhand messbarer Indikatoren die Entwicklungen des deutschen PropTech Start-up- und -Wagniskapital-Sektors als Treiber für den Innovationsreifegrad der Bau- und Immobilienwelt.

Zum Stichtag 30.06.2023 sind 803 wirtschaftsaktive Start-ups mit Hauptsitz in Deutschland im PropTech-Segment tätig und damit 2,4% mehr Unternehmen als zum Jahresende 2022. Trotz multipler Krisen führt das Innovationspotential im Immobilienlebenszyklus ungebrochen zu Neugründungen: 70 neue Start-ups sind zu verzeichnen, was einer Neugründungsquote von 8,7% im 1. Halbjahr 2023 entspricht und damit bereits fast das Gesamtjahresniveau 2022 mit 73 PropTechs erreicht. Dies zeigt die ungebrochene Attraktivität des gesamtwirtschaftlich, gesamtgesellschaftlich sowie ob des potenziell hohen Impacts ökologisch relevanten Bau- & Immobiliensektors aus Gründerperspektive.

Krisenauswirkungen werden messbar

Erstmals werden die wirtschaftlichen Folgen der Marktkrisenlage deutlich ablesbar, auch wenn die befürchtete Pleitewelle bisher ausgeblieben ist. Im Vergleich zum Gesamtjahr 2022 sind bereits im Halbjahr 2023 über 55% mehr PropTechs durch Insolvenz oder Liquidation in wirtschaftlicher Schieflage. Auch in puncto Marktabgängen bzw. handelsregisterlichen Löschungen ist bereits das Gesamtvolumen von 2021 erreicht. Voraussichtlich wird das Jahr 2023 die meisten Marktabgänge von PropTechs seit Analysebeginn 2016 verzeichnen können.

Insgesamt befinden sich zum Stichtag 72 PropTech Start-ups in wirtschaftlicher Schieflage, davon sind 28 seit dem 1. Januar 2023 bzw. 41 in den letzten 12 Monaten wirtschaftlich angeschlagen. Von den seit 2013 gegründeten und als Start-ups definierten PropTechs sind seither insgesamt 35 Start-ups durch Löschung vom Markt abgegangen, davon 7 im ersten Halbjahr 2023. Im Vergleich dazu waren es 2022 insgesamt 13, 2021 insgesamt 7 PropTech-Unternehmen.

Ballungstrend gestoppt – Korrelation zu A-Städten des Immobilienmarktes

Die Ballungstendenzen bezogen auf die Ansiedelung von PropTech Start-ups weisen einen nicht signifikanten, aber messbaren Stillstand auf, auch wenn die Top 7-Städte des deutschen Immobilienmarkts auch 2023 die bevorzugten Standorte der PropTech Start-ups bleiben. Von den neugegründeten PropTechs sind insgesamt 48,6% in diesen Städten angesiedelt, allein 41,4% in Berlin, München und Hamburg.

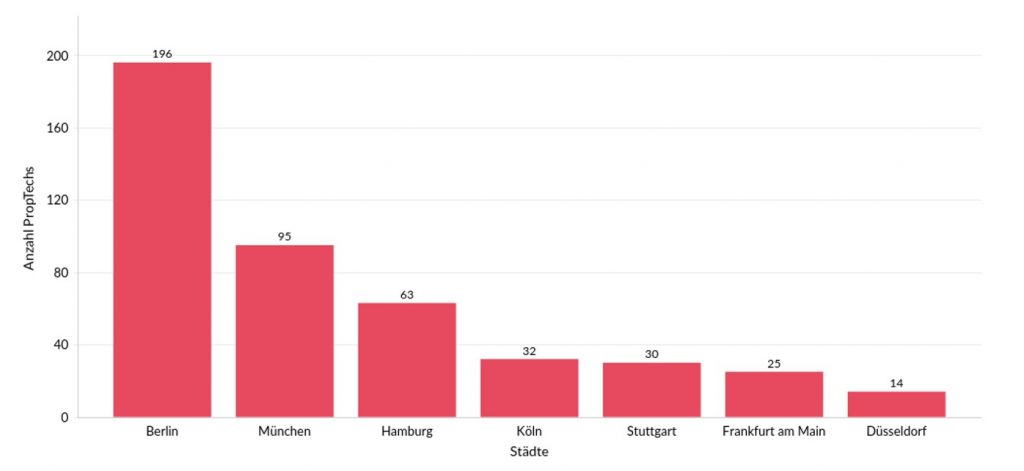

Mit Blick auf die Gesamtzahl aller deutschen PropTech Start-ups haben insgesamt 455 bzw. 56,7% ihren Sitz in den Top 7-Städten. Im Jahr 2022 waren dies noch 58,0%. Berlin bleibt mit 24,4% aller deutschen PropTechs Start-ups unangefochtener Spitzenreiter, verliert aber 1,4% zum Vorjahr. München als beliebter Innovationsstandort verteidigt mit 11,8% unter leichter Zunahme von 0,1% erfolgreich den zweiten Platz. Während Hamburg stabil den 3. Platz belegt, überholt Köln Stuttgart im Ranking. Dies positive Entwicklung belegt die These, dass Köln zunehmend relevanter für das deutsche Start-up-Ökosystem wird. Frankfurt ist mit 3,1% auf Platz 6 und Düsseldorf weiterhin mit 1,7% auf Platz 7. Insgesamt zeigt sich weiterhin ein deutliches Gefälle zwischen diesen Standorten.

Abbildung: PropTech Start-ups mit Sitz in den Top 7-Standorten

Keine Veränderung zeigt sich beim Blick auf die Verteilung nach Bundesländern bzw. an deren Standortattraktivität. Rund 73% der PropTech-Unternehmen haben ihren Sitz in den Bundesländern Berlin, Bayern, Nordrhein-Westfalen und Baden-Württemberg.

Energieeffizienz und smarte Gebäudeeffizienz nehmen zu

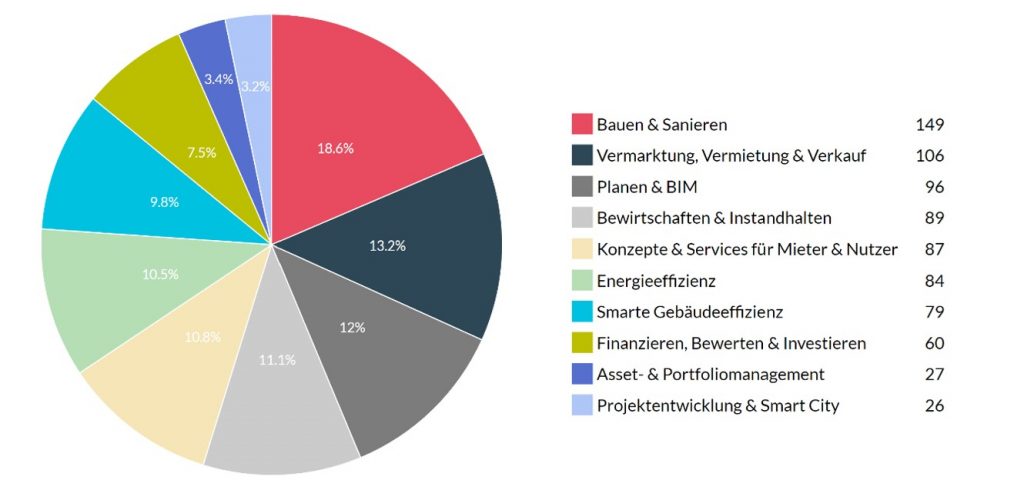

Nach wie vor sind etwa ein Drittel aller deutschen PropTech Start-ups im Immobilienlebenszyklus in der Planungs- und Errichtungsphase tätig. Die meisten PropTechs in Deutschland befinden sich mit knapp 19% – wie bereits im Vorjahr – in der Kategorie „Bauen & Sanieren“.

Abbildung: Einteilung aktiver PropTech Start-ups in Wertschöpfungsstufen

Passend zur Markt- und Diskurslage sind Fokustendenzen der PropTechs deutlich erkennbar. Die Zahl der PropTechs im Bereich „Energieeffizienz“ steigt im 1. Halbjahr 2023 um 2 Prozentpunkte auf 10,5%. Auch der Bereich „Smarte Gebäudeeffizienz“ legte von 8,8% in 2022 auf 9,8% zu. Die zunehmende Kundennachfrage nach effizienzsteigernden und nachhaltigen Lösungen in der Bau- und Immobilienbranche wird an der Anzahl digitaler Lösungsanbieter, die ihr Geschäftsmodell darauf auslegen, deutlich.

Gemessen am Reifeindikator Mitarbeitercluster ist erkennbar, dass die Anzahl der PropTechs mit steigenden Mitarbeiterzahlen abnimmt. Der Großteil aller deutschen PropTech Start-ups kann demnach als Early-Stager mit maximal 10 Mitarbeitenden (64%) definiert werden. Trotzdem lässt sich ein steigender Reifegrad am zunehmenden Anteil der PropTech Start-ups mit großer Belegschaft feststellen. Immerhin 9%, zuvor 7,5% in 2022, haben 51 oder mehr Beschäftigte, was auf eine erfolgreiche Geschäftsentwicklung und hohes Reife- bzw. Wachstumspotential hinweist. Von diesen großen PropTechs entfällt der höchste Anteil mit 26,4% auf die beiden Kategorien smarte Gebäudeeffizienz bzw. Energieeffizienz.

Das Wagniskapital und die internationale Attraktivität steigen

Das Vorjahr war trotz Krisenstimmung für den deutschen PropTech-Sektor in puncto Wagniskapital ein Rekordjahr. Über 767 Millionen Euro wurden insgesamt in Startups mit Immobilienlebenszyklus- bzw. -Nutzungsklassen-Bezug investiert. Bereits in der ersten Jahreshälfte 2023 steht der Sektor mit stichtagsbezogenen 644 Millionen Euro offiziell bekanntgegebenem Investitionsvolumen bei knapp 84% des Gesamtvorjahresvolumens, bzw. über 102% im Verhältnis zum 1. Halbjahr 2022.

Lukas Linn, blackprint Experte für den PropTech- und Venture Capital-Bereich, findet zahlreiche Indikatoren für den gesteigerten Reifegrad des deutschen PropTech-Sektors: „Im ersten Halbjahr 2023 wurde mehr in PropTechs investiert als in der ersten Rekord-Jahreshälfte 2022. Zum ersten Mal überhaupt gab es in einem Halbjahr mehr als ein Investment im dreistelligen Millionenbereich.

Zudem fallen die Investmentrunden durchschnittlich mit 23 Millionen Euro im Verhältnis fast doppelt so hoch aus wie im Vorjahr, wobei diese wiederum bereits etwa zwei Mal so hoch waren wie in 2021“. Besonders zeigt sich dabei die internationale Attraktivität des deutschen PropTech-Sektors erklärt Linn: „Der Anteil ausländischer Investmentgesellschaften außerhalb der DACH-Region, die in deutsche PropTechs investieren, steigt. Mit Kalifornien, Paris, London und New York sind vier internationale Top-Investment-Metropolen in den Top 10 der aktivsten Investoren wiederzufinden. Innovationen in und aus der deutschen Immobilienwelt zeigen sich zukunftsträchtig“.

Energieeffizienz lockt Wagniskapital – düstere Finanzierungslage für Early Stage PropTechs

Das Rekordkapitalvolumen liefert jedoch ein verzerrtes Lagebild. Insgesamt ist die Anzahl der Finanzierungsrunden im Verhältnis zum Vorjahr gesunken. Während im 1. Halbjahr 2022 insgesamt 28 Finanzierungsrunden bekannt wurden, waren dies im Vergleichszeitraum des Vorjahres 39. Damit setzt sich erkennbar der Abwärtstrend seit 2021 in puncto Anzahl der Investments fort, so waren es im Jahr 2021 84 Runden und 2022 64 Runden.

Es zeigt sich außerdem eine deutliche Zurückhaltung von Investoren. Dies belegen auch die erstmals im Report eingeholten Lageeinschätzungen von Experten aus dem deutschen PropTech-Wagniskapitalsektor. Der deutsche PropTech-VC-Markt verzeichnet einen deutlich höheren Anteil von Later-Stage-Finanzierungen bei gleichzeitig massiv gesunkener Quote an frühphasigen Pre-Seed- und Seed-Investments.

Die Wagniskapitaltöpfe werden nur sehr fokussiert allokiert: Sowohl das höchste Investitionsvolumen, über 83% des Gesamtanteils, als auch mehr als 1/3 aller getätigten Investitions-Runden in 2023, entfallen im 1. Halbjahr 2023 auf PropTechs mit einem nachhaltigen und auf Energie fokussiertem Geschäftsmodell. „Energieeffizienz“ und die damit einhergehende Dekarbonisierung ist messbar das neue Lieblingsthema von PropTech-Investoren. So entfielen von den acht höchsten Finanzierungsrunden mit jeweils mindestens zweistelligen Millioneninvestments fünf auf diese Wertschöpfungsstufe. Für die meisten anderen PropTechs, insbesondere frühphasige Start-ups, zeigt die Analyse, dass sich die schwierige Lage des Sektors aus 2022 im 1. Halbjahr 2023 fortsetzt.

Sarah Schlesinger, Managing Partner von blackprint: „Der Report belegt, was wir im Markt wahrnehmen. Anders als das Rekord-Finanzierungsvolumen suggeriert, haben viele PropTechs mit der gesamtwirtschaftlichen Anspannung, insbesondere dem Erkalten der Investitionsfreude, zu kämpfen. Die negativen Auswirkungen auf den PropTech-Sektor sind allerdings kein Start-up- sondern ein Branchenproblem. Angesichts der massiv steigenden Nachhaltigkeits-, Finanzierungs- und Kunden-Anforderungen an Bau- und Immobilienwirtschaft sowie der gleichzeitig durch unser Matchmaking feststellbaren steigenden Nachfrage, fehlen durch ausbleibendes Wagniskapital großvolumige Mittel für die Entwicklung benötigter Geschäftsmodell-Lösungen durch PropTech Start-ups als Forschungs- und Entwicklungsabteilung unserer Branche.“

Orla Nolan

Den vollständigen blackprint PropTech Report 1. HJ 2023 finden Sie HIER

Über blackprint

Als Netzwerkplattform versteht sich blackprint als Treiber eines digitalen, nachhaltigen, nutzerorientierten und vor allem zukunftsfähigen Bau- und Immobiliensektors. 2017 mit dem Booster-Programm als Frühphasen-Akzelerator und -Wagniskapitalgeber zur Förderung von PropTech gestartet, steht die Weiterentwicklung der Plattform zur Vernetzung der relevanten Akteure aus etablierten Bau- & Immobilienunternehmen, PropTech und Investoren sowie das Liefern relevanter Informationen und Impulse zum Vorantreiben von Digitalisierung, Innovation & nachhaltiger Zukunftsfähigkeit im Fokus. Dazu sorgt blackprint mit der seit 2017 führenden Tech- & Zukunftskonferenz REAL PropTech, maßgeschneiderten Netzwerkformaten wie Europas größtem Pitch-Event, Deutschlands wichtigstem PropTech Award oder zu Kooperationsanlässen für Sichtbarkeit, Reichweite, Positionierung und Vernetzung. Mit Daten-, Research- & Coaching-Kompetenz sowie reichweitenstarken Angeboten und Medien wie Expertenblog, eigenen Veröffentlichungen in PR, Magazin sowie Studien und Reports liefert blackprint wichtige Informationen, Expertenimpulse und Knowhow.

Im Rahmen des 2020 vom ZIA ausgezeichneten und vom Ministerium mit der Bundesforschungszulage geförderten Nachhaltigkeits- und Tech-Scouting analysiert blackprint neue Technologien, innovative Geschäftsmodelle und Trends in der Branche und identifiziert Prozesseffizienzpotentiale, liefert Wettbewerbsbeobachtung oder neue Renditechancen. Dank des Datenbanksystems und breiten Branchen-Netzwerks sorgt das blackprint Matchmaking skalierbar für Vernetzung mit PropTechs. Managing Partner ist Sarah Maria Schlesinger.

Weitere Informationen: www.blackprint.de