Die Krise beim bezahlbaren Wohnen in Deutschland hält an und sie verschärft sich vor allem aus drei Gründen: Die Kosten für Wohnungsbau verharren bei komplett unzureichender Förderung auf einem hohen Niveau. Die Bevölkerung wächst und lässt den Wohnungsmangel in den Hotspots weiter steigen. Und gleichzeitig können aufgrund der schlechten Rahmenbedingungen immer weniger Wohnungen gebaut oder umgebaut werden. Das zeigen die neuesten Zahlen und Prognosen zur Jahresstatistik des Spitzenverbandes der Wohnungswirtschaft GdW in großer Deutlichkeit.

Nicht nur sind die Wohnungsfertigstellungen der GdW-Unternehmen erstmals deutlich um 13 Prozent auf nur noch rund 28.000 neue Wohnungen im Jahr 2023 eingebrochen. Eine im Juni durchgeführte Umfrage zeigt darüber hinaus, dass zwei Drittel der Wohnungsunternehmen im GdW 2024 gar keine Wohnungen bauen können – 2025 steigt dieser Anteil auf 70 Prozent.

„Deutschland wächst, schafft aber immer weniger Wohnungen. Das passt nicht zusammen. Wenn wir ein zukunftsfähiges Land bleiben wollen, dann müssen unsere drei staatlichen Ebenen endlich konsequent zusammenarbeiten und gemeinsam alles für den bezahlbaren Wohnungsbau tun. Wir brauchen mit Blick auf das Bauen, Umbauen und Wohnen bezahlbares ‚Schwarzbrot‘ statt teuren ‚Zuckerguss‘ in Form immer höherer und kostspieliger Vorgaben“, sagt Axel Gedaschko, Präsident des GdW, bei der Vorstellung der Jahresbilanz seines Verbandes.

„Augenmaß bei Anforderungen und ein breit angelegtes Zinsprogramm sind für bezahlbaren Wohnungsbau unerlässlich. Für die Transformation des Wohnungsbestandes muss zudem bei allen politischen Vorhaben darauf geachtet werden, dass die Refinanzierung sowohl für die sozial orientierten Wohnungsunternehmen mit ihren niedrigen Mieten von im Schnitt 6,39 Euro pro Quadratmeter als auch für ihre Mieter mit geringen Einkommen machbar ist. Geschieht das nicht, sind weiterer politischer Vertrauensverlust und schwierige Wahlergebnisse vorprogrammiert“, so Gedaschko.

Umfrage zeigt dramatische Lage: Neubau und Modernisierungen werden storniert

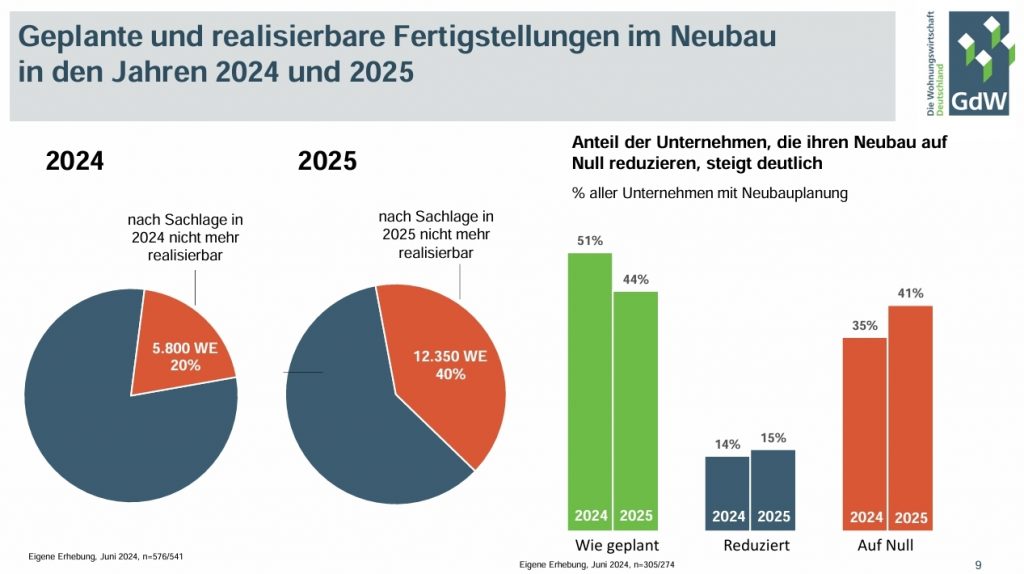

Die sozial orientierten Wohnungsunternehmen befinden sich in einer dramatischen Lage, wie eine neue Umfrage aus dem Juni verdeutlicht: Im laufenden Jahr können demnach rund 6.000 und damit 20 Prozent der ursprünglich geplanten Wohneinheiten nicht realisiert werden. 2025 wird sich die Situation im Neubau nochmals zuspitzen: Der Anteil der Stornierungen gemessen an den ursprünglichen Planungen steigt auf über 12.000 Wohnungen oder 40 Prozent. „Wenn die Regierung nicht dringend die Rahmenbedingungen für den bezahlbaren Wohnungsbau verbessert, wird sich insbesondere die sozial verantwortungsvolle Wohnungswirtschaft immer mehr aus dem Neubaugeschehen verabschieden“, sagt Gedaschko.

Auch bei den Modernisierungen bedingen die Kostensteigerungen und das schwierigere Finanzierungsumfeld im laufenden Jahr und im Jahr 2025 einen deutlichen Rückgang der Aktivitäten. Die neue GdW-Umfrage zeigt, dass 2024 von ursprünglich geplanten 110.000 modernisierten Wohnungen nur 75.000 oder 68 Prozent vollständig umgesetzt werden. Weitere knapp 21.000 Wohnungen oder 19 Prozent können zwar angegangen, die Maßnahmentiefe muss aber deutlich reduziert werden. 14.000 Wohnungen oder 13 Prozent, deren Modernisierung für 2024 geplant war, werden zurückgestellt und erstmal gar nicht modernisiert. 2025 verschärft sich die Lage weiter. Von rund 102.000 geplanten Modernisierungen können nur 63 Prozent vollständig realisiert werden. 20 Prozent finden in vermindertem Umfang statt, 16 Prozent werden vorerst storniert.

„Die akuten Anstiege vieler Kostenposten und der Zinsen aus der Anfangszeit der sich überlagernden Krisen vor rund zwei Jahren haben sich zwar abgemildert. Die Kosten verharren aber auf einem sehr hohen Niveau, bei der Verbesserung der Baubedingungen hat sich viel zu wenig getan und bezahlbares Wohnen wird kaum noch gefördert. So werden wir die Neubau- und die Klimaziele nie und nimmer erreichen. Wenn die Regierung sich auf einen erfolgreichen, bezahlbaren Weg begeben will, dann sollte sie sich unseren 10-Punkte-Plan vornehmen und diesen konsequent umsetzen“, sagt Gedaschko. (10-Punkte-Plan siehe unten)

Funktionierendes Fördersystem für bezahlbaren Wohnraum bleibt Fehlanzeige

Anfang des Jahres hatte die Regierung eine Milliarde Euro zusätzlich für klimafreundlichen Neubau im Niedrigpreissegment zugesagt. Knapp sechs Monate hat es gedauert, bis die erste konkrete Ausgestaltung des Programms vergangene Woche vorlag und einige zusätzliche Infos bekannt wurden. Es bleibt aber leider weiterhin hinter den Erwartungen der sozial orientierten Wohnungswirtschaft zurück. So soll weiterhin auch der EH-40-Standard gefördert werden, der das Bauen deutlich verteuert. „Wenn Bauen bezahlbar sein soll, darf keine weitere Verschärfung über EH55 hinaus erfolgen. Denn wir brauchen für den hohen Bedarf möglichst viele Wohnungen und nicht weniger teure“, sagt Gedaschko. „Und wenn die Anforderungen am Ende dem KFN-Programm gleichen, dann braucht es letztlich kein neues Programm.“

„Durch das hohe Maß an anhaltender Unsicherheit verlieren sowohl die Bauwilligen als auch die Mieter weiter Vertrauen in die Regierung. Auch das ist ein Grund für die aktuellen Wahlergebnisse und -prognosen, die man nur als besorgniserregend bezeichnen kann.“

Axel Gedaschko, Präsident des GdW

Positiv wäre es, wenn eine angekündigte erhöhte Förderung dann auch tatsächlich im Haushalt beschlossen würde. Bei der notwendigen Flächenbegrenzung hat der GdW seit langem eine Notifizierung bei der Europäischen Union gefordert – diese ist aber nicht erfolgt und kann jetzt nicht kommen. „Das muss in Zukunft alles viel früher konsequent umgesetzt werden“, sagt Gedaschko. Weitere Unklarheit besteht, wie die verkündete zusätzliche Milliarde für Familien aussehen soll und wann sie kommt.

Ähnlich schleierhaft sieht es bei den Mitteln für den sozialen Wohnungsbau aus. Die Regierung spricht von einer Mittelerhöhung auf über 20 Mrd. Euro. In Wahrheit wird bei dieser „neuen“ Summe aber mit 2028 einfach nur ein zusätzliches Jahr hinten mit eingerechnet. Pro Jahr erhöht sich die Summe überhaupt nicht und ob/was es für das laufende Jahr noch gibt, ist völlig unklar. „Bei 2028 geht es um das Ende der nächsten Legislaturperiode, möglicherweise unter einer ganz anderen Regierung. Wie die Lage bis dahin ist, steht in den Sternen“, sagt Gedaschko. „Durch das hohe Maß an anhaltender Unsicherheit verlieren sowohl die Bauwilligen als auch die Mieter weiter Vertrauen in die Regierung. Auch das ist ein Grund für die aktuellen Wahlergebnisse und -prognosen, die man nur als besorgniserregend bezeichnen kann.“

Breit angelegtes Zinsprogramm wäre einzig richtige Lösung in der aktuellen Baukrise

Um der anhaltenden Krise im Wohnungsbau endlich entgegenzuwirken, brauchen wir an erster Stelle ein breit angelegtes Zinsprogramm für den bezahlbaren Wohnungsbau. Ein Zinssatz von einem Prozent könnte die Bautätigkeit enorm ankurbeln. Die daraus entstehenden Steuereinnahmen für den Staat gleichen die Kosten der Zinssubvention wiederum aus. In Kombination mit der günstigeren seriellen und modularen Bauweise können Wohnungsunternehmen dann auch bezahlbare Mieten von 12 Euro pro Quadratmeter garantieren.

Die vertieften Themen der Jahresbilanz im Überblick:

1. Absturz beim Geschäftsklima und bei Investitionen in Neubau geht weiter

Die Wohnungs- und Immobilienwirtschaft hat sich aktuell noch nicht wieder vom Einbruch der Geschäftserwartungen erholt, der mit der Energiekrise infolge des Kriegs gegen die Ukraine ihren Anfang nahm. Zwar lag das Geschäftsklima im Grundstücks- und Wohnungswesen laut ifo-Konjunkturindex im Juni dieses Jahres zwar wieder im positiven Bereich und die Geschäftserwartungen haben sich verbessert – diese liegen aber noch im negativen Bereich. Auch die Bewertung der aktuellen Geschäftslage zeigt noch keine eindeutig positive Tendenz. Sie liegt mit 17,5 Indexpunkten deutlich unter dem letzten Höchststand von über 50 Indexpunkten Anfang 2020.

Die im GdW und seinen Regionalverbänden organisierten Wohnungsunternehmen haben im Jahr 2023 rund 19,4 Mrd. Euro in die Bewirtschaftung und den Neubau von Wohnungen investiert. Das sind 200 Mio. Euro und damit 1,2 Prozent weniger als im Vorjahr. Insbesondere im Neubau gingen die Investitionen im zweiten Jahr in Folge zurück. Hier wurden mit 8,5 Mrd. Euro gut 500 Mio. Euro weniger investiert als im Vorjahr. „Die Rahmenbedingungen für den Wohnungsbau sind weiterhin sehr schlecht“, sagt Gedaschko. Mit rund 10,8 Mrd. Euro stiegen die Bestandsinvestitionen im Jahr 2023 leicht an und glichen den Rückgang bei den Neubauinvestitionen damit wenigstens zum Teil aus.

Für 2024 wird ein weiterer starker Rückgang der Gesamtinvestitionen der Unternehmen um 10,4 Prozent auf dann nur noch 17,3 Mrd. Euro erwartet. Auslöser hierfür sind die Neubauinvestitionen, die um fast 1,4 Mrd. Euro auf dann nur noch 7,1 Mrd. Euro sinken werden. Das ist ein Rückgang um 17 Prozent. Auch für die Bestandsinvestitionen berichten die Unternehmen 2024 einen Rückgang um 5,3 Prozent auf dann 10,3 Mrd. Euro. Auch hier verengen sich also die Investitionsspielräume.

2. Erstmals deutlicher Rückgang bei Wohnungsfertigstellungen

Im Jahr 2023 haben die GdW-Unternehmen gut 28.000 Wohnungen fertig gestellt. Das waren 13 Prozent weniger als im Vorjahr. Damit sind die Fertigstellungen bei den GdW-Unternehmen erstmals deutlich zurückgegangen. Für das laufende Jahr 2024 und für 2025 berichten die Unternehmen von weiteren Reduktionen beim geplanten Neubau. So werden 2024 im GdW-Bereich voraussichtlich 19 Prozent weniger und damit nur noch knapp 23.000 Wohnungen entstehen. 2025 wird die Zahl der neu gebauten Wohnungen nochmals um ein Fünftel auf dann nur noch gut 18.000 Wohnungen sinken.

2023 wurden in Deutschland insgesamt 294.000 neue Wohnungen fertig gestellt. Das sind 74 Prozent des Zielwertes von 400.000 neuen Wohnungen jährlich – die Zahl reicht also immer noch bei weitem nicht aus. Noch deutlich schlechter sieht es aber bei den Mietwohnungen aus. Hier sind statt der benötigten 160.000 Wohnungen – davon 100.000 notwendige Sozialwohnungen und 60.000 preisgünstige Wohnungen – am Ende nur gut 88.000 und damit nur 55 Prozent des eigentlichen Bedarfs fertig gestellt worden. Und betrachtet man nur die Bautätigkeit im geförderten sozialen Wohnungsbau, so sinkt der Zielerreichungsgrad bei nur 23.000 neu gebauten Sozialwohnungen im Jahr 2023 sogar auf nur 23 Prozent.

Im Jahr 2023 gab es bei den GdW-Unternehmen insgesamt noch gut 717.000 Wohnungen mit Mietpreis- oder Belegungsbindung. Das sind gut 13.000 Wohnungen mehr als noch in 2023. Damit ist der Rückgang der Sozialwohnungen im Bestand der GdW-Unternehmen zunächst zum Stillstand gekommen. Allerdings liegt der Sozialwohnungsbestand 2023 rund 1,2 Mio. Wohnungen unter dem Stand von 2002. Bundesweit ist die Zahl der Sozialwohnungen seit Jahren rückläufig. Das heißt, die Bindungen des sozialen Wohnungsbaus enden bei mehr Wohnungen, als neue Sozialwohnungen entstehen. In den letzten fünf Jahren kamen im Schnitt 23.000 neu gebaute soziale Mietwohnungen im Jahr hinzu. Dies ist zu wenig, um den Bestand zumindest auf dem Status quo zu halten. Trotz Erhöhung der Mittel kommt der soziale Wohnungsbau also nicht vom Fleck und ist weit von dem Regierungsziel von 100.000 Sozialwohnungen pro Jahr entfernt.

Insgesamt ist die Zahl neu genehmigter Wohnungen seit Anfang 2022 deutlich rückläufig. Innerhalb von zwei Jahren hat sich die Zahl der Baugenehmigungen um 32 Prozent verringert. Das entspricht einem Rückgang der Bautätigkeit um 121.000 Wohnungen. Die Baufertigstellungen werden dem Sinkflug bei den Baugenehmigungen folgen: Für 2024 prognostiziert der GdW auf Basis der Planungen bei seinen Unternehmen für die Bautätigkeit in Deutschland nur noch 256.000 fertiggestellte Wohnungen, für 2025 nur noch 229.000. „Der Wohnungsbau in Deutschland entfernt sich immer weiter vom Regierungsziel der jährlich benötigten 400.000 Wohnungen. Die Regierung muss endlich den Weg für deutlich mehr bezahlbares Wohnen frei machen. Sonst wird Deutschland wirtschaftlich und sozial kein zukunftsfähiges Land bleiben“, sagt Gedaschko.

3. Preisanstieg beim Neubau geht weiter – Nettokaltmieten steigen nur moderat

Zwar ist der Anstieg der Baupreise nicht mehr ganz so steil wie im Laufe des letzten Jahres, allerdings lässt sich immer noch keine Beruhigung feststellen. Im ersten Quartal 2024 lag die Baupreissteigerung bei Wohngebäuden bei 2,8 Prozent im Vorjahresvergleich, während die allgemeine Preisentwicklung im selben Zeitraum nur bei 2,5 Prozent lag. Vor allem bei den Ausbaugewerken und bei Instandhaltungsleistungen ist und war der Preisdruck hoch. Zuletzt stiegen hier die Preise um 4,7 Prozent bzw. 5,1 Prozent. Im Vergleich zum 1. Quartal 2019 sind die Wohnungsbaupreise gar um 44 Prozent gestiegen – ein Anstieg ohne Vergleich in der jüngeren Vergangenheit.

Die Nettokaltmiete in den Wohnungsbeständen – und damit die Einnahmeseite der Wohnungsunternehmen – hat sich dagegen deutlich moderater entwickelt als die allgemeine Inflation. Im Vorjahresvergleich stieg sie nur um rund 2 Prozent. „Die Schere zwischen Einnahmen und notwendigen Investitionsaufgaben der sozial orientierten Wohnungsunternehmen geht immer weiter auseinander. Das heißt nichts Gutes für die Zukunft des bezahlbaren Wohnens in Deutschland – die Politik muss die Investitionsfähigkeit der Unternehmen unbedingt stärken“, sagt Gedaschko.

Kostensteigerungen im Wohnungsbau sind auch auf gesetzliche Vorgaben, vor allem in den Bereichen Schallschutz, Wärmeerzeugung und Energieeinsparung zurückzuführen. So zeigt eine Untersuchung der Arbeitsgemeinschaft für zeitgemäßes Bauen in Kiel, aus einem umfangreichen Datenarchiv abgerechneter Bauvorhaben, dass zu den reinen Preissteigerungen noch fast ein Viertel an Kosten hinzukommt, die durch normative und gesetzliche Qualitätsvorschriften entstanden sind. So hat der Staat mit knapp 36 Prozent zu den Baukostensteigerungen in den vergangenen 23 Jahren beigetragen. Sind die Baupreise für Wohngebäude bis zum 1. Quartal 2024 seit Anfang 2000 um 111 Prozent gestiegen, so haben sich die gesamten Bauwerkskosten durch die gestiegenen Qualitätsanforderungen um 147 Prozent deutlich stärker verteuert. Allein in den 4 Jahren zwischen 2020 und 2024 sind nahezu alle Kostengruppen für die Herstellung von Geschosswohnungsbau in deutschen Städten und Oberzentren um mindestens 42 Prozent angewachsen. Und die Zinsen für Wohnungsbaukredite haben sich seit Anfang 2022 in wenigen Monaten nahezu verdreifacht.

„Der Blick auf die aktuelle Bautätigkeit ist ein Blick in den Rückspiegel, da abgearbeitet wird, was zu alten Konditionen geplant und vertraglich gesichert wurde“, sagt Gedaschko. Mit den Investitionsmitteln des Jahres 2020 könnten Ende 2023 statt 100 Wohneinheiten nur 71 Wohneinheiten in angespannten Wohnungsmärkten errichtet werden.

4. Bevölkerung wächst weiter – steigender Wohnungsmangel hier, Leerstand dort

Das Jahr 2023 war wie 2022 von hoher Zuwanderung geprägt: 663.000 Personen im Saldo. Im Vergleich zum Vorjahr sind 75 Prozent weniger Personen aus der Ukraine nach Deutschland zugewandert (2023: 276 000 Personen, 2022: 1.098.000 Personen). In den vergangenen 10 Jahren (2014-2023) kamen damit im Schnitt pro Jahr 590.000 Zuwanderer pro Jahr netto nach Deutschland. Das Regierungsziel von 400.000 neuen Wohnungen pro Jahr ist deshalb durchaus angemessen. Durch die zu geringe Bautätigkeit der letzten Jahre hat sich bereits ein Wohnungsdefizit von 900.000 Wohnungen aufgetan. Dabei ist Zuwanderung notwendig zur Sicherung des Wohlstandes, weil das Arbeitskräftepotenzial – die Alterung der Bevölkerung isoliert betrachtet – im Jahr 2024 und im Jahr 2025 jeweils um 420.000 Arbeitskräfte schrumpft.

Die Bevölkerungszahl in Deutschland wird sich bis zum Jahr 2045 laut Bevölkerungsprognose des BBSR auf 85,5 Mio. Menschen erhöhen. Das entspricht einem Zuwachs von rund 800.000 Menschen bzw. 0,9 Prozent gegenüber 2023. Dabei nehmen die regionalen Unterschiede zu: Die Bevölkerungszahl zentraler gelegener und/oder strukturstärkerer Kreise entwickelt sich erheblich günstiger als die der peripherer gelegenen und/oder strukturschwächeren Kreise. Der Konzentrationsprozess der Bevölkerung auf zentraler gelegene, städtische Räume setzt sich langfristig fort. Diese Unterschiede bedingen oft konträre Herausforderungen in Wachstums- und Schrumpfungsgebieten

Bedingt durch die hohe Wohnungsnachfrage ist der Leerstand bei den Unternehmen des GdW rückläufig. 2023 hatten die westdeutschen Länder eine Leerstandsquote von 2 Prozent, das entspricht 66.000 leerstehenden Wohnungen. Die Quote liegt also bereits im Schnitt unter 3 Prozent, die notwendig wären, um Modernisierungen und Wohnungswechsel zu ermöglichen. Die ostdeutschen Länder (inkl. Berlin) hatten 2023 einen Leerstand von 5,9 Prozent, das entspricht 144.000 leerstehenden Wohnungen. Ostdeutschland ist damit außergewöhnlich stark von der Leerstandsproblematik betroffen.

„Im ländlichen Raum der ostdeutschen Bundesländer haben unsere Unternehmen teils mit sehr hohen Leerstandsquoten zu kämpfen. Ursache ist die Bevölkerungsentwicklung durch den demografischen Wandel und die Altersstruktur in Ostdeutschland. Nach den neuesten Prognosen des BBSR wird die Bevölkerung in Ostdeutschland bis 2045 weiter schrumpfen. Vor allem in den strukturschwachen Regionen des ländlichen Raums wird dies zu einem weiteren Anstieg der Leerstände führen. Die Politik muss den strukturellen Leerstand in vielen Regionen Ostdeutschlands angehen. Programme zum Rückbau und Teilrückbau müssen verstärkt werden, insbesondere im ländlichen Raum und in kleinen Kommunen ohne Stadtumbaugebiete. Die sozial orientierten Wohnungsunternehmen müssen beim altersgerechten Umbau ihrer Wohnungsbestände stärker unterstützt werden. Die Infrastrukturen vor Ort müssen ausgebaut werden: Nah- und Fernverkehr, soziale Einrichtungen – insbesondere in den Bereichen Ärzteversorgung und Bildung – sowie die digitale Infrastruktur“, sagt Gedaschko.

5. „Zweite Miete“ steigt, Bestandsmieten sind und bleiben bezahlbar – GdW-Unternehmen vermieten günstiger

Mit einem Durchschnittswert von 6,39 Euro pro Quadratmeter liegt die GdW-Miete 2023 deutlich unter dem bundesweiten Durchschnitt von 7,43 Euro pro Quadratmeter. Die Nettokaltmieten sind in den GdW-Unternehmen von 2022 auf 2023 um 14 Cent auf 6,39 Euro pro Quadratmeter gestiegen. Dies ist ein Anstieg um 2,2 Prozent, der damit unter der allgemeinen Preissteigerung lag. Dieser Anstieg ist vor allem deshalb als moderat zu bewerten, weil die Wohnungsunternehmen überdurchschnittlich viel in die Modernisierung und damit Zukunftsfähigkeit ihrer Wohnungen investieren.

Deutschlandweit lagen die Bestandsmieten laut Zensus 2022 bei durchschnittlich 7,28 Euro pro Quadratmeter nettokalt. Fortgeschrieben mit dem Mietanstieg aus dem Verbraucherpreisindex ergibt sich für 2023 bundesweit über alle Wohnungsbestände eine Durchschnittsmiete von 7,43 Euro pro Quadratmeter. Damit liegen die Nettokaltmieten in den Beständen des GdW 1,04 Euro pro Quadratmeter unter dem Durchschnitt der bundesweiten Bestandsmieten. Das bedeutet: Bei einer Wohnfläche von 70 Quadratmetern zahlten Mieterhaushalte in Wohnungen der GdW-Unternehmen somit 874 Euro weniger im Jahr als der Durchschnitt aller Mieterhaushalte.

Die Preise für Energie sind durch die Energiekrise in Folge des Kriegs gegen die Ukraine und der damit verbundenen Einstellung aller Gaslieferungen aus Russland zunächst exorbitant gestiegen und haben sich seither auf einem deutlich höheren Niveau eingependelt. Die GdW-Unternehmen sahen sich auch 2023 gezwungen Ihre Betriebskostenvorauszahlungen für die warmen Betriebskosten deutlich anzuheben. Die warmen Betriebskosten – auch „zweite Miete“ genannt – stiegen 2023 um 6,4 Prozent auf nunmehr 1,60 Euro pro Quadratmeter. Das ist ein Anstieg um 10 Cent pro Quadratmeter. Bereits im Vorjahr (2022) waren die warmen Betriebskosten dramatisch um 41,6 Prozent angestiegen. Die Nettokaltmieten dämpfen dagegen die Inflation und dies nicht erst seit Beginn der Energiekrise, sondern bereits langfristig.

Wie die kürzlich veröffentlichten Zensus-Zahlen gezeigt haben, lebt man in Deutschland weit überwiegend preisgünstig in einer Mietwohnung. 70 Prozent aller Mieterhaushalte zahlen eine preisgünstige Nettokaltmiete von unter 8 Euro pro Quadratmeter. Über 40 Prozent der Mietwohnungen in Deutschland sind sogar unter 6 Euro pro Quadratmeter zu haben. Lediglich 7 Prozent aller Mietwohnungen in Deutschland werden zu Nettokaltmieten von 12 Euro pro Quadratmeter oder mehr vermietet. Ein Fünftel aller Mietwohnungen kostete zum Zeitpunkt des Zensus zwischen 8 und 12 Euro.

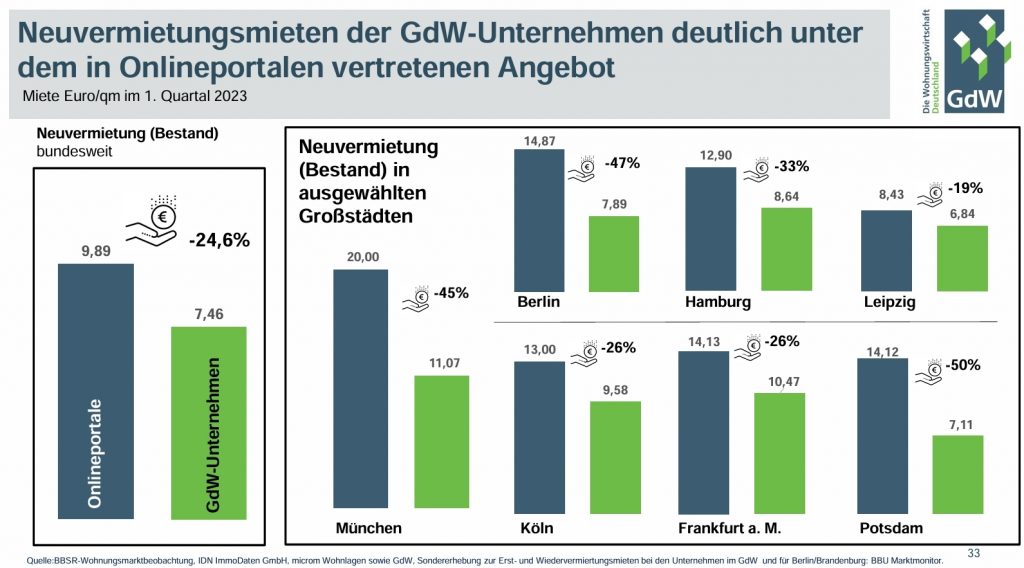

Auch die Neuvermietungs- bzw. Angebotsmieten der sozial orientierten Wohnungsunternehmen sind im Schnitt deutlich günstiger, als es Datenveröffentlichungen von großen Online-Vermietungsplattformen regelmäßig kundtun und damit das Ausmaß der Mietsteigerungen in der Öffentlichkeit deutlich nach oben verzerren. Ein Grund ist, dass in den Daten der Online-Plattformen kaum Mietangebote der rund 3.000 sozial orientierten Wohnungsunternehmen vertreten sind, da sie diese sehr häufig ohne die Plattformen vermarkten. Die Angebotsmieten von GdW-Wohnungen lagen im ersten Quartal 2023 bei durchschnittlich 7,46 Euro pro Quadratmeter und Monat – und sind damit 2,43 Euro oder 25 Prozent günstiger als die von Online-Vermietungsportalen veröffentlichten Durchschnittswerte.

10-Punkte-Plan der sozial orientierten Wohnungswirtschaft für bezahlbaren Wohnungsbau und eine gelingende Transformation

Damit die sozial orientierte Wohnungswirtschaft weiterhin bezahlbare Wohnungen anbieten und diese zukunftsfähig weiterentwickeln kann, muss die Politik folgende Punkte dringend beachten und umsetzen:

- 1. Bezahlbarer Wohnungsbau: Augenmaß bei Vorgaben walten lassen

- Neben einer deutlich höheren Förderung für den Wohnungsneubau muss der Staat kräftig an den Stellschrauben bei den baulichen Standards drehen. Viele Normen, Vorgaben und Auflagen sind schlichtweg überzogen. Alles, was die Kosten beim Neubau unnötig nach oben treibt, gehört deshalb auf den Prüfstand.

- 2. Förderung: Breit angelegtes Zinsprogramm notwendig

- An einem groß angelegten Zinsförderprogramm für bezahlbaren Wohnungsbau führt in der Krise kein Weg vorbei. Eine Zinssubvention auf ein Prozent wäre für den Staat durch Steuermehreinnahmen infolge der wieder auflebenden Baukonjunktur kostenneutral.

- 3. Heizungstausch: Speed- und Sozialbonus muss auch für Vermieter gelten

- Selbstnutzer von Gebäuden und Vermieter müssen gemäß Gleichheitsgrundsatz im Grundgesetz endlich gleichbehandelt werden. Auch Vermieter müssen den Speedbonus beim Heizungstausch erhalten, um ihn an die Mieter weitergeben zu können. Zudem müssen Vermieter mit niedrigen Mieten auch den Sozialbonus erhalten.

- 4. Gesetzgeber darf Refinanzierung nicht weiter beschränken und abwürgen

- Wir haben in Deutschland ein sozial blindes Mietrecht mit pauschalen, extremen Begrenzungen. Die Transformation mit Blick auf Klimaneutralität ist ein Gemeinschaftsprojekt, bei dem alle – Vermieter und Mieter – ihren Beitrag leisten müssen. Ohne Mitfinanzierung durch beide Seiten wird es nicht gehen.

- 5. Klimakomponente im Wohngeld nach Energieeffizienzklassen differenzieren

- Die Klimakomponente im WohngeldPlus-Gesetz ist zu niedrig und wird pauschal ausgezahlt. Sie muss schnellstmöglich nach Energieeffizienzklassen der Gebäude differenziert werden. So wird es für Bezieher mit einer zielgerichteten und effizienten Transferleistung möglich, eine höhere Nettokaltmiete nach Modernisierung zu tragen.

- 6. Europäische Gebäuderichtlinie (EPBD) sinnvoll national umsetzen

- Die Kosten der Sanierung bei den GdW-Unternehmen auf EH-55-Standard betragen laut einer Studie der EBS-Universität rund 288 Mrd. Euro – für den EH-115-Standard dagegen nur rund 120 Mrd. Euro. Bei der nationalen Umsetzung der EPBD ist die Lösung daher eine ausreichende Versorgung mit regenerativen Energien bei behutsamer Effizienzsteigerung.

- 7. Konstruktionsfehler bei der EU-Taxonomie beheben

- Künftig bestimmt die schlechte Ist-Qualität von Gebäuden die gewährten – ebenfalls schlechten – Kredit-Konditionen. Deshalb: Auch der Weg zum Ziel muss als taxonomiekonform gelten! Eine Lösung wären zinsvergünstigte Kredite der Europäischen Investitionsbank. Für Unternehmen sind die Tranchen hier aber regelmäßig zu groß. Deshalb wäre eine „Poolbildung“ z.B. durch die Finanzministerien auf Länderebene denkbar.

- 8. Kostenlawine bei Umbau von Strom- & Wärmeversorgung für Mieter abmildern

- Die CO2-Abgabe bedeutet für die Bürger in ihrem ganzen Verhalten eine zusätzliche Belastung. Das im Koalitionsvertrag versprochene Klimageld als starker Ausgleich für finanzschwache Haushalte muss endlich kommen und dann auch ansteigen.

- 9. Transparenz für Kostenexplosion bei der Energiewende

- Beim Fernwärme-Monopol ist eine verpflichtende Kostentransparenz mit -kontrolle durch das Bundeskartellamt dringend geboten. Beim Ausbau des Stromnetzes fehlen Transformatoren und Investitionskraft – hier muss Ehrlichkeit bei Verzögerungen oder Unmöglichkeit her. Um die Kosten-Vervielfachung beim Netzzubau zu finanzieren, wird den Netzbetreibern eine feste Rendite von 6,75 Prozent gewährt – und beim Wohnen?

- 10. Transparenz der Regierung über die Kosten einzelner Lösungen

Die Regierung muss den Bürgern ehrliche Antworten auf die Frage geben, wer in welchem Zeitraum welche Belastungen der Klimaziel-Erreichung tragen muss. Ansonsten droht zu Recht massiver Unmut aus der Bevölkerung.

Quelle: GdW